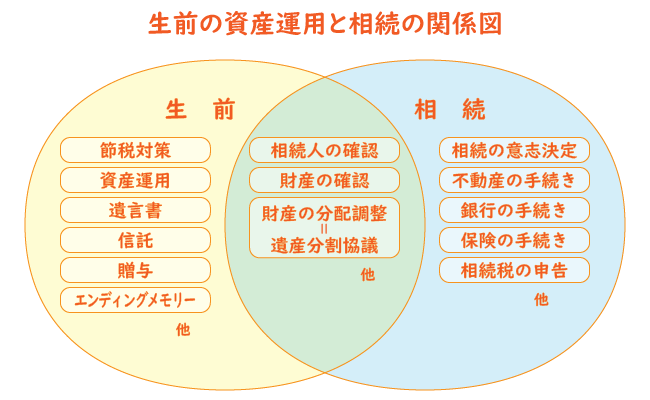

生前の資産運用と相続については、密接な関係にあります。

生前に準備をする場合、相続が発生してから確認する場合、どちらの場合も同じような確認作業が必要になります。

大切なご家族に少しでも負担をかけないよう、元気なうちに生前の準備を始めましょう。

相続が起きた場合、ご家族で話し合いになると思いますが、もしこじれてしまい「相続が争族」になってしまったら、どうすることもできません。

元気なうちに、大切なご家族の幸せを考え、相続の準備を行いましょう。相続の準備をしっかり行っておけば、争いをさけることはもちろん、手続きなどの負担を軽減できます。

元気なうちに、大切なご家族の幸せを考え、相続の準備を行いましょう。相続の準備をしっかり行っておけば、争いをさけることはもちろん、手続きなどの負担を軽減できます。

少しでもご自身の財産が、大切なご家族へ残せるよう、事前に準備を行いましょう。

財産に応じ、節税対策は様々です。

ご自身の想いや考えを適切な節税対策や資産運用を検討することが大切です。

相続による問題で、大切なご家族の負担にならないように、事前に相続について考えてみることは、とても大切です。

遺言書については、確実に残せる「公正証書遺言」をオススメ致します。

※遺言書の詳しい説明は、遺言書の作成をご覧ください。

現代は写真や動画など想いや考えを伝える方法が多様化しております。

大切な方へのメッセージをご自身なりにうまく表現し、確実に大切な方へ想いが届くようにしましょう。

※エンディングメモリーの詳しい説明は、ご自身の考えや想いを伝えるエンディングメモリーをご覧ください

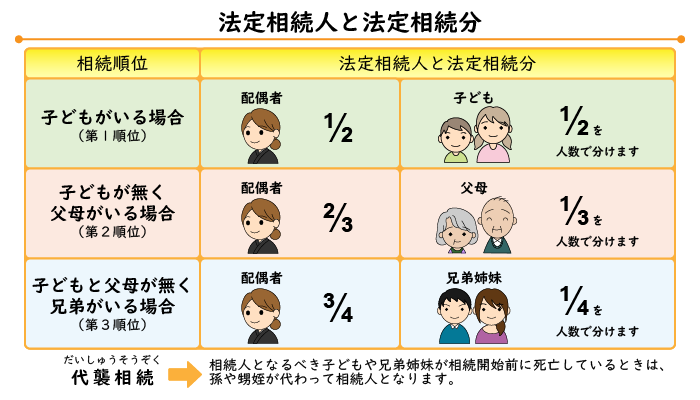

人が亡くなると、相続が発生します。このとき、亡くなった方の財産を受け継ぐ権利があるのは、法定相続人です。そこで、法定相続人になる予定の人(推定相続人)を確認しましょう。

確認の方法として、戸籍謄本を収集して家系図や法定相続人関係図などを作成し、誰が見ても分かるように関係を記しておけば明確になります。

被相続人(亡くなった方)が所有していた財産・権利・義務を引き継ぐ人のことを相続人といいます。

遺言書などがない場合、基本的に法定相続人が相続人になります。

法定相続人は上記の図で示す順位で決まります。

ただし、配偶者がいる場合、配偶者は必ず相続人となります。

2.被相続人の直系尊属(父母・祖父母など)

3.被相続人の兄弟姉妹

先順位の人がいる場合、後順位の人は相続人となることができません。

相続人の確認は、戸籍謄本を集め調査し確認しましょう。

戸籍謄本一式を集めておくことにより、後々のご家族への負担も軽くなります。

※法定相続人以外に財産を残したい場合、法定相続人関係図と別に相続人関係図を作成すると良いでしょう。

また、被相続人の兄弟姉妹が上記理由と同様に相続権を失った場合、被相続人の兄弟姉妹の子が代わって相続します。

相続人から廃除する方法は、2通りあります。

1.生前に自分で家庭裁判所へ申立てをする

2.遺言書で相続人から廃除する

※遺言書で廃除する場合、遺言執行者を選任し、遺言執行者が家庭裁判所へ手続きを行う必要があります。

プラスの財産(資産)とマイナスの財産(負債)を確認します。

ご自身の記憶にあるものだけではなく、銀行、保険、証券、不動産といった様々なサービスや契約を確認しましょう。

利用したことのある金融サービスは、全て確認しましょう。

登記簿謄本の名義を確認しましょう。

相場の変化はございますが、大体の資産価値を確認しましょう。

専門家へ確認しましょう。

ご自身で覚えていない契約、ご家族から引き継いだものや相続をしていた不動産などがあるかもしれません。郵送物の確認、ご家族への確認をするなど、注意しましょう。

財産の分配調整は、相続の問題がこじれないためにも、法律に適応した「遺言書の作成」とあわせ、ご自身の想いを伝える「エンディングメモリーの作成」を行うのが良いでしょう。

・どの財産を

・どの相続人(受遺者)へ

・どのくらいの割合で

※法定相続人の最低限の権利を保証する遺留分という制度もありますので注意しましょう。

財産の分配調整を行ったあとに年数が経過すると、気持ちの変化や財産の評価額に変化が起きてしまうこともございます。

最低でも年に一度は、遺言書の見直しなどを行うと良いでしょう。

節税対策の資産運用とは、後々の相続でかかる相続税を考え、財産をどのように運用していくのかを検討することです。

ご自身の考え方、財産、ご家族の状況などにより、オススメの節税対策や資産運用の方法が異なります。

・相続時精算課税制度

・贈与時の配偶者控除

・結婚・子育て資金贈与の非課税処置

・教育資金一括贈与の特例

・住宅取得資金贈与の特例

・空き家の生前対策

・現金を不動産にする

・更地は賃貸物件にする

(例:親が作った子ども名義の預金口座など)

贈与は、あげる・もらうといった双方の意思があれば成立します。

ですが、贈与を示すためには、以下のような対策が必要となります。

・贈与契約書の作成

・銀行振込での贈与

・受贈者(もらった方)が預金の管理

・贈与税の申告・納税

例:1000万円を贈与する約束をし、それを10年間に分けて行う契約のこと など

※定期贈与として課税されないように、毎年新たに贈与の契約を結ぶようにしましょう。

例:1,000万円の価値がある土地を100万円で売る場合 など

みなし贈与の判断基準は、「社会通念上著しく低い価格」で取引することです。

実質的に贈与となっていたり、贈与した相手が経済的利益を生じるような場合のことです。

※原則として、明確な基準が法律で定められているわけではなく、個別に判断されます。

※不動産取得にかかる税金が高くなるので注意が必要です。

実際にどの贈与を特別受益として持ち戻すかは相続人同士の話し合いで決めることになります。

相続は、「富の再分配」の考えのもと、財産が多ければ多いほど相続税がかかる仕組みとなっています。

そのため、生前から様々な節税対策、資産運用の制度利用などを考え、大切なご家族に少しでも大切な財産が残るように準備しましょう。

贈与とは、金銭や物品を贈り与えることです。

贈与を行うと贈与税がかかってしまう場合がございます。相続税と贈与税の特徴を理解して賢く利用しましょう。

相続発生から3年以内に行った贈与は、「みなし相続財産」として相続税の課税対象になります。

2.節税効果がある

3.相続のトラブル対策ができる

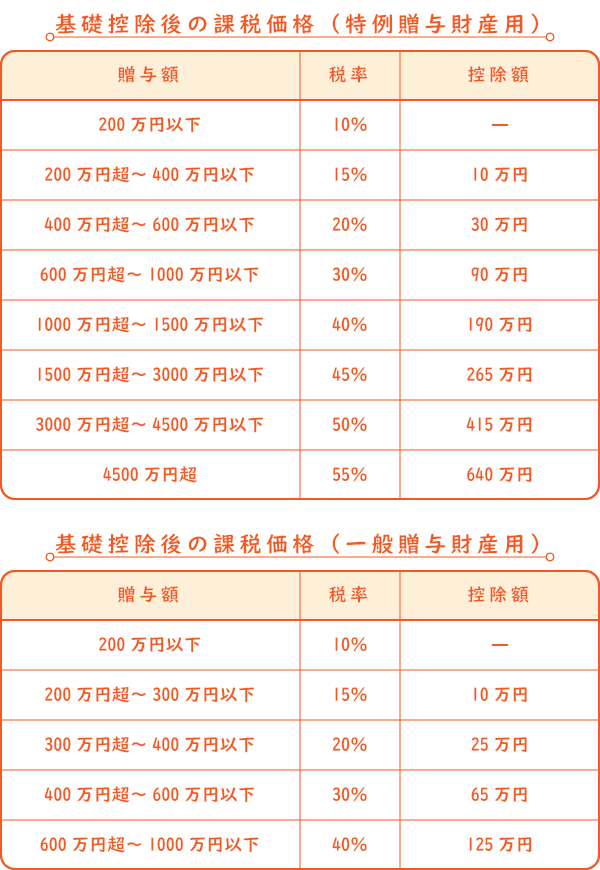

贈与税額=(贈与額-110万円(基礎控除額))×税率-控除額

定期贈与:毎年決まった金額を長年にわたって贈与すること

名義預金:相続人名義の口座を作って預金をしたりすること

※節税対策の資産運用

・相続時精算課税制度と併せて利用することはできません。

相続税率や贈与税率を考慮し、実際に税額の計算シミュレーションを行うことが重要となります。

相続税の清算の際に、贈与者から贈与された贈与金額2,500万円までは控除され、2,500万円を超えた部分には、税率20%を乗じた贈与税がかかります。

贈与税額=(贈与額-2,500万円(相続時精算課税制度控除額))×20%(税率)

2.贈与される側:20歳以上の子や孫

3.贈与税の申告を行うこと

※受贈者が贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税申告を行う必要があります。

2.贈与された財産が、居住用不動産または居住用不動産の取得資金であること

3.贈与された年の翌年3月15日までに居住用不動産に住んでいて、引き続き住み続ける見込みがあること

4.初めてこの特例の適用を受けること

5.贈与税の申告を行うこと

※贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税申告を行う必要があります。

受け取った子や孫1人につき、贈与された贈与資金の1,000万円までが非課税の対象となります。ただし、結婚資金は、300万円までとなります。

贈与税額=(贈与額-110万円(基礎控除)-1,000万円(結婚・子育て資金))×税率-控除額

正式名称:父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度

対象期間:2015年4月1日から2021年3月31日までの贈与が対象

2.贈与される側:20歳以上50歳未満の子や孫

3.金融機関で結婚・子育て資金用の専用口座を開設する必要がある

支払いの事実を証明する書類(領収書)が必要となりますので、注意が必要です。

また、受け取った方が50歳までに使い切らないと残っている分の金額に贈与税がかかるので注意しましょう。

・挙式、披露宴費用/挙式費用・衣装代、披露宴費用(飲食・引き出物・写真等) など

・新居関連費用/家賃、敷金・礼金、仲介手数料・契約更新料、引越し費用 など

子育て費用に含まれるもの(子育て費用:1,000万円まで(結婚関連費用との合計))

・出産費用/不妊治療費用、妊婦検診費用、分娩費用、産後ケア費用 など

・育児費用/子の医療費(保険適用内・外)、保育園・幼稚園費用、ベビーシッター費用 など

受け取った子や孫1人につき、贈与された贈与資金の1,500万円までが非課税の対象となります。

贈与税額=(贈与額-110万円(基礎控除)-1,500万円(教育資金))×税率-控除額

正式名称:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度

対象期間:2015年4月1日から2021年3月31日までの贈与が対象となっています

2.贈与される側:30歳未満の子や孫

3.金融機関で教育資金用の専用口座を開設する必要がある

支払いの事実を証明する書類(領収書)が必要となりますので、注意が必要です。

また、受け取った方が30歳までに使い切らないと残っている分の金額に贈与税がかかるので注意しましょう。

・入学金、授業料、入園料、保育料、施設設備費、入学(園)試験の検定料

・学用品代、修学旅行費、学校給食費、PTA会費 など

※勉強道具については、学校を通して購入するものの場合、含まれます。

学校以外の教育サービスに支払われるもの:500万円まで

・学習塾、スポーツ教室、ピアノ教室等に支払う月謝代、学用品 など

・通学定期代、留学渡航費用、学校等に入学・転入学・編入学するために必要となった転居の際の交通費 など

贈与された贈与資金の300万円~3,000万円までが非課税の対象となります。

※取得時の消費税率、契約を結んだ日、住宅の種類の状況によって異なります。

対象期間:2015年1月1日から2021年12月31日までの贈与が対象となっています

2.贈与される側:20歳以上の子や孫

3.贈与された年の受贈者の合計所得金額が2,000万円以下

4.贈与時に日本国内に住所がある

5.住宅取得資金の非課税を適用していない

6.贈与された年の翌年3月15日までに、家屋を新築・増改築し、居住する見込みがある

7.贈与税の申告

※贈与を受けた年の翌年の2月1日~3月15日(確定申告の申告期間)

2.家屋の床面積が 50 ㎡以上 240 ㎡以下

3.家屋の床面積の2分の1以上が居住用/span>

2.中古の家屋であり、取得日から20年前まで(耐火建築物の場合は25年前まで)に建築されたもの

3.中古の家屋であり、地震に対する安全性の基準を満たしていることが書類で証明されたもの

4.上記2、3にあてはまらない中古の家屋であり、取得日までにその家屋の耐震改修を行うことを申請して、贈与を受けた翌年の3月15日までにその改修によって地震に対する安全性の基準を満たしていることが、書類で証明されたもの

2.リフォーム工事が、自分が所有し、かつ住んでいる家屋に行われたもの

3.リフォーム工事が書類で証明されたもの

※確認済証の写し、検査済証の写し、増改築等工事証明書など

実際に購入(または契約)する前に、要件に該当するかどうかを確認しましょう。

土地や建物などの不動産が占める相続財産の割合は、大変高く、相続税対策が欠かせません。

不動産の活用による相続税対策のポイントや考え方を理解し、大切なご家族のために節税しましょう。

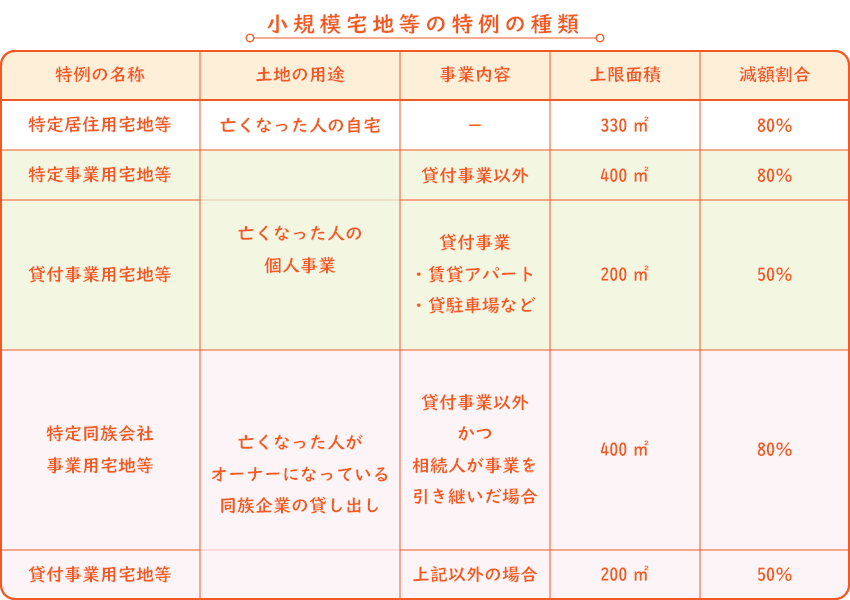

2.相続人が同居の親族の場合:被相続人と同居していた親族が相続し、相続開始後も引き続き住み続け、相続税の申告時期まで所有している場合、特例が適用されます。

3.配偶者・同居の法定相続人がいない場合で、別居の親族が取得した場合:相続開始前3年以内に持ち家に住んだことがない人が、相続税の申告期限まで宅地を所有している場合位、特例が適用されます。持ち家とは、本人名義の家だけでなく、その配偶者の持ち家も含みます。

4.被相続人と生計を同一にする親族の場合:相続開始後も引き続き住み続け、かつ相続税の申告期限まで所有している場合、特例が適用されます。

2.特定同族会社事業用宅地:被相続人または被相続人と生計を同一にする親族が50%以上の株式を保有している会社が事業に用いていた宅地について、相続した親族が相続税の申告期限まで宅地を所有し事業を継続した場合、特例が適用されます。

そのため、空き家や更地を相続した場合にも相続税が課税されます。

ただし、相続開始までに3年以上賃貸を継続していないといけません。

ただし、相続税評価額が実際の売却価格より低い不動産を現金に換えると相続税が高くなる可能性もあります。

売却金額や相続税のシミュレーションを行い、確認しましょう。

所得税の「居住用財産を譲渡した場合の3,000万円の特別控除の特例」では、ご自身が住んでいる自宅を売却したときに譲渡所得(売却益)から3,000万円まで控除することができます。

また、自宅の所有期間が10年以上経過していれば、軽減税率を適用することもできます。ただし、自宅を売却した年の1月1日時点で10年以上経過している必要があります。

住まなくなった日から3年目の年の12月31日までに売却する場合に3,000万円の特別控除と軽減税率を適用できます。

現金のままであれば、その現金に対して課税されますが、不動産の場合は評価額を下げる措置が設けられているため、節税することができます。

賃貸物件を建てると貸家建付け地となり、土地の評価額が下がるため、節税できる可能性があります。

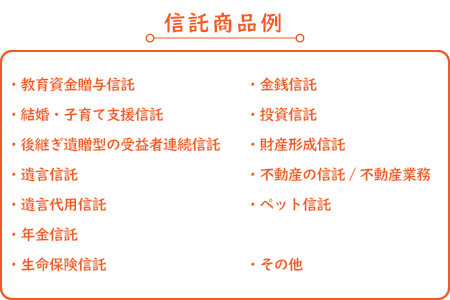

信託とは、自分の財産の使い方を決めて、信頼できる人(個人、法人)に預けて管理運用してもらう制度です。

委託者:財産を預ける(信託する)人。

受託者:財産を預かって(信託されて)管理・運用する人。

受益者:財産から生じる利益を得る人。

受託者には、信託法や信託業法などの法律に基づいて様々な厳しい義務が課せられているため、信託した財産は安全に管理されます。

信託できる財産の種類には制度上特に制限はなく、現金や株式などの有価証券、土地・建物など、金銭的価値のあるものであれば信託することができます。

また、信託した財産を、誰のために、どのような目的で、どのように管理・運用するかということも委託者が自由に決めることができます。

2.金銭以外にも、さまざまな種類の財産を信託することができます

3.信託した財産は安全に管理されます

4.専門家に財産の管理・運用を任せることができます

5.贈与税等が非課税となるものもあります

6.信託受益権に転換することで、財産の管理・運用がしやすくなります

信託には大きく「個人向けの信託」「法人向けの信託」「公益・福祉のための信託」の3つに分類できますが、こちらでは、「個人向けの信託」について詳しく記載致します。

「個人のための信託」、信託商品例

この制度を利用することによって、例えば孫へ定期的に教育資金を援助したり,自分が持っている土地を受け継ぐ人の順番を指定したりといったことができます。

信託は、契約時に委託者の意思を汲んで財産をコントロールすることが可能になるという点で注目されています。

家庭の事情によりどのような信託契約を結ぶかは異なります。まずは、ご相談ください。

ご自身の葬儀について考えることは気が進まないものですが、何も用意をせずに亡くなってしまうとご遺族の方は時間のない中、手探りで葬儀の手配をして執り行わなければなりません。

・ご葬儀の形式を決めます(一般葬、家族葬、直葬 など)

・ご自身が亡くなった際の連絡先一覧をまとめておきます

・葬儀社に事前の相談を行い大体の予算をたてておきます

上記のように事前の準備を行い、ご家族と話し合っておくことで亡くなる側・見送る側双方にとって悔いのない葬儀を迎えるようにしましょう。

縁のある方であれば自由に参列できることから、一般葬と呼ばれています。

2.後々個別でご自宅にこられる弔問客が少なく、ご遺族の負担を軽減できます

3.香典による収入は、葬儀費用の補助となる場合があります

2.故人の人間関係を把握していないと、参列者の数が読めずに会場が狭すぎたり(逆に広すぎたり)、香典返しの数も読めないこともあります

明確な定義はございませんが、数人~30人程度で行う小規模なイメージの葬儀形式です。

2.招待された方のみで葬儀が行えるため、人数や予算の把握ができます

3.葬儀費用が抑えられます

4.参列者・関係者の人数が少ないため、故人の希望を叶えやすいです

2.香典による収入が少ないため、自己負担の出費が増える場合があります

2.住み慣れた家で最期を迎えることができます

3.葬儀費用が抑えられます

4.故人の希望を叶えやすいです

2.香典による収入が少ないため、自己負担の出費が増える場合があります

3.スペースの確保が大変です

4.近隣の環境への配慮をする必要があります

5.様々な準備や作業に対する負担が増えます

※密葬と社葬は基本はセットで使われる名称ですが、葬儀会社によっては家族葬=密葬としている場合もあります。

経済的な理由や近親者が遠方でスケジュールが合わない等の様々な理由でできました。

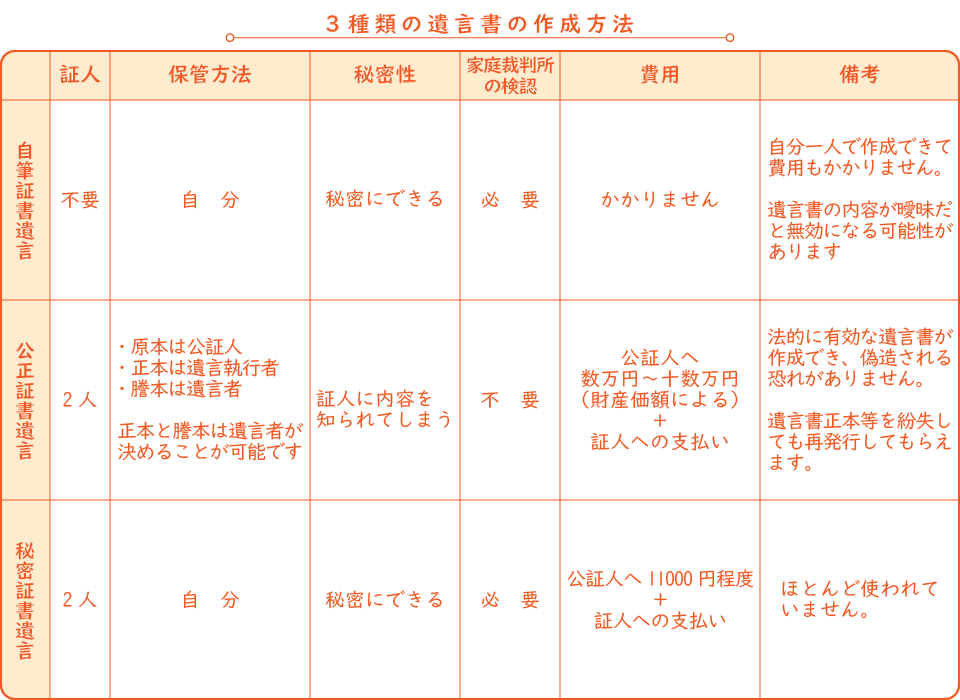

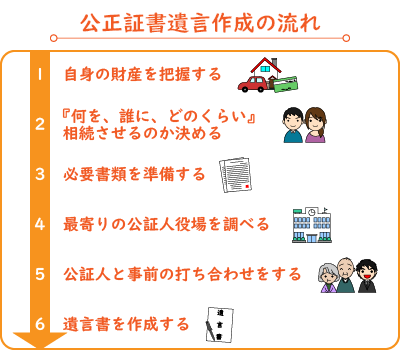

遺言書とは、被相続人(亡くなった方)が最後の意思や考えを残すものです。

遺言書の内容は、法律で定められた法定相続分の割合よりも優先されることになります。

※法定相続人の最低限の権利を保障する遺留分という制度があるため、ご注意ください。

誰でも気軽に作成が可能ですが、民法で定められたとおりに作成しなかったり、書き間違いや遺言内容が曖昧な場合は、遺言書として認められない場合もありますのでご注意ください。

公証人と証人の前で、遺言者がその意思を伝えることで、不備のない遺言を作成してくれます。

確実な遺言書を残したいときには、公正証書遺言をオススメ致します。

公証役場:公証人が在籍する役所のことです。全国各地にございます。

公証人:法務大臣に任命された公正証書の作成者です。

公正証書遺言と同じように公証役場へ行き、作成した遺言書の遺言内容を秘密にしたまま、公証人に存在を証明してもらう遺言のことです。

この3種類の方法のうち、自筆証書遺言と秘密証書遺言については家庭裁判所での検認手続が必要となります

・推定相続人や受遺者、配偶者、直系血族(祖父母、親、子供、孫)

・公証人の配偶者、四親等内の親族、書記及び雇人

・ご自身で証人になってくれる人を探します

・公証人役場で証人を準備してもらいます

・相続人に関する内容

・遺言の内容

・証人の準備に関する内容

・遺言作成の日時、場所

ですが諸事情によっては、ご自宅や病院へ公証人が出張してくれます。

公正証書の手数料や出張費については、こちらを確認ください。

※遺言書作成当日に現金払い

公証人は相続対策に関してのアドバイスはしてくれませんので、ご注意ください。

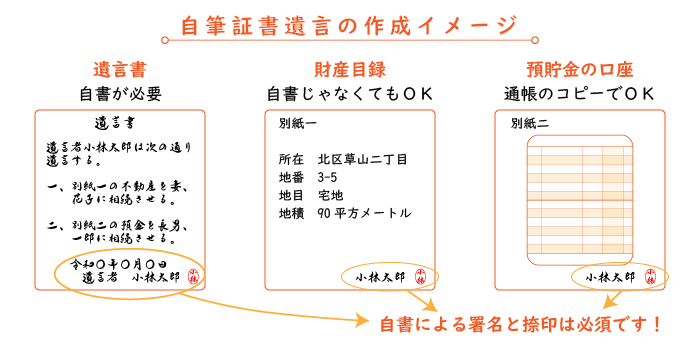

・日付、氏名の自署と捺印が必要になります

・すべてのページに自署と捺印が必要となります

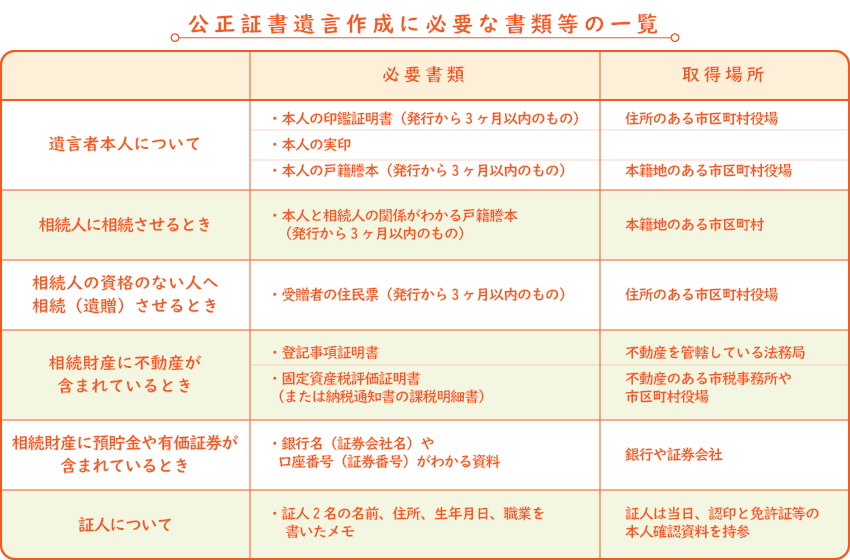

・不動産については、登記簿謄本が必要です

法務局は、単に遺言書を預かるだけではなく、次のような作業をする予定です。

・遺言書が法務省令で定める様式に合っているか、チェックをします

・遺言書の原本を保存するとともに、画像情報を法務局同士で共有します

・相続人などからの請求に応じて、遺言書の内容や、遺言書を預かっている証明書など提供します

・相続人のうち、誰かが遺言内容の確認などをすると、他の相続人に通知して、遺言書が存在することを知らせます

自筆証書遺言が有効になるためには、家庭裁判所で「検認」という手続きをする必要がありましたが、法務局で預かった遺言書については、家庭裁判所での検認手続きが不要になります。

※法務局による遺言書の保管制度は、まだ期間があるため詳細が明らかではない点もあります。

遺言執行者とは、遺言を書いた人が亡くなって相続が発生したときに、その遺言の内容を実現する役割を果たす人のことをいいます。

2.相続人の代表として一人で手続きを進めていくことができるようになります

2.就任承諾をした旨を相続人全員に通知します

3.遺言内容に沿って手続きを開始します

・相続人の調査(戸籍等の収集)

・相続財産の調査

・財産目録の作成

・預貯金の口座解約手続き

・不動産の所有権移転登記

・株式等の名義変更手続き

・売却して分配する財産の換価手続き など

4.相続人全員に完了の業務報告をします

上記の通り、相続財産目録の作成や預貯金の口座解約、株式や不動産の名義変更などを行い、遺言書に沿って相続人などに財産の分配をしています。また、一般的に遺言執行者は、遺言の中でなってもらいたい人を指名しておきます。

それ以外の人であれば、基本的には誰でも遺言執行者となることができます。

遺言執行に関する知識がない方だと、適切な遺言執行ができない場合があります。また、知識がない方ですと、大きな負担になってしまいます。そのため、遺言執行者には、遺言執行の専門家を選任することをオススメ致します。

遺言執行をするということは、予想以上に大変かつ複雑なものです。

自分の想いを確実に実現してもらうため、大切なご家族へ負担をかけないためにも専門知識を持った、遺言執行者へ事前に依頼しておくと確実です。

遺品整理とは、亡くなった方の持ち物を整理・処分することです。

遺品整理は荷物の整理をするためだけでなく、遺族の気持ちを整理するためにも大切なことです。

2.費用を抑えられます

2.手間がかかります

遺品整理を行う際は、自己判断ではなく必ず相続人全員で一緒に行ったほうが良いでしょう。

2.手間を減らすことができます

2.遺品の仕分けをしておかないと、トラブルになる場合があります

また、業者の作業中もきちんと立会いを行うと良いでしょう。

エンディングメモリーとは、ノート、手紙、動画、写真、音声などの記録を残し、大切なご家族へ想いを伝え、ご自身の人生の記録を残すことです。

遺言と違い、エンディングメモリーは法的な効力はありません。

ご自身のお好きなように、記録を残すことができます。自分なり大切な方へ想いを残す方法があると思います。エンディングメモリーは、大切な方の心の整理にきっと役立つと思います。

字で伝えたい、声で伝えたい、映像として残したいなど、ご自身の気持ちに合った記録の残し方で、悔いのないようにしましょう。

エンディングノートでは、どのような内容を残しているのか具体的な中身を簡単に紹介します。

1.自分のこと

記載例:略歴、ライフイベント、趣味、特技、思い出、人生観、コレクション など

2.身の回りのこと

記載例:ペット、デジタル情報、ID、パスワード、コレクション など

3.ご家族のこと

記載例:想い、託したいこと、家系図

4.医療、介護のこと

記載例:医療機関、介護、後見、延命治療 など

5.葬儀、お墓のこと

記載例:宗教、葬儀方法、遺影の写真、喪主、納骨、仏壇 など

6.遺言、遺品整理のこと

記載例:遺言書、家財道具、遺品、形見分け など

7.財産について

記載例:預貯金、不動産、株式、負債 など

8.連絡先

記載例:友人、知人、団体 など

9.メッセージ

家族、友人、お世話になった方への感謝の言葉

エンディングノートは、よりよく死を迎えるためのノートです。

これまでの自分の人生の中で楽しかったことややり残したことを振り返り、今後の人生の指針を考えるきっかけとなりますし、自分だけが詳細を把握していることについて書いておくと、後程家族が困ったときの判断材料や手助けとなります。

また、感謝の想い以外にも、財産をどういう想いのうえで、このような分け方にしたのか、今後その財産でどうしてほしいのか、といった気持ちの部分を伝えることで相続の問題をおこさせないこともできるかもしれません。

自分が亡き後も生きていく人たちの支えになるエンディングノートの作成を考えてみましょう。

補足的な役割が多いため、音声を残すのと同時にエンディングノートを残すのが一般的です。